微信

<u id="udx2b"></u>

2020-11-30 13:57:24 公務(wù)員考試網(wǎng)

文章來源:華圖教育

文章來源:華圖教育

經(jīng)過幾個(gè)月的緊張備考,廣大考生終于在今天走上了“戰(zhàn)場(chǎng)”。2021年證監(jiān)會(huì)考試于今天拉下帷幕。通過考生們的回憶,華圖教育驚喜地發(fā)現(xiàn)有幾個(gè)考點(diǎn)跟我們考前給學(xué)員預(yù)測(cè)的一樣!下面我們就一起來簡(jiǎn)單看一下:

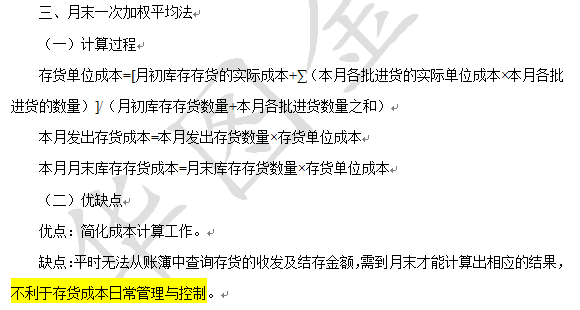

一、存貨發(fā)出

瞧一瞧我們?nèi)A圖的講義考點(diǎn)縱覽中,通過近幾年的題目,跟學(xué)員重點(diǎn)強(qiáng)調(diào)了存貨發(fā)出的考點(diǎn)。而根據(jù)考生們的回憶,剛剛結(jié)束的證監(jiān)會(huì)考試中在存貨發(fā)出部分真的考到了類似題目,下圖是華圖教育2021證監(jiān)會(huì)-財(cái)會(huì)講義截圖:

下圖為今年證監(jiān)會(huì)考試中的那道題:

2021證監(jiān)會(huì)——(題目來自考生回憶)

1、下列各種存貨發(fā)出的計(jì)價(jià)方法中,不利于存貨成本日常管理與控制的方法是( )。

A.先進(jìn)先出法

B.移動(dòng)加權(quán)平均法

C.月末一次加權(quán)平均法

D.個(gè)別計(jì)價(jià)法

這道題的答案為C。考查的存貨發(fā)出。華圖講義中的考點(diǎn)“存貨發(fā)出”清晰的講解了四種存貨發(fā)出方法的特點(diǎn),采用月末一次加權(quán)平均法不利于存貨成本日常管理與控制。因此,選擇C選項(xiàng)。

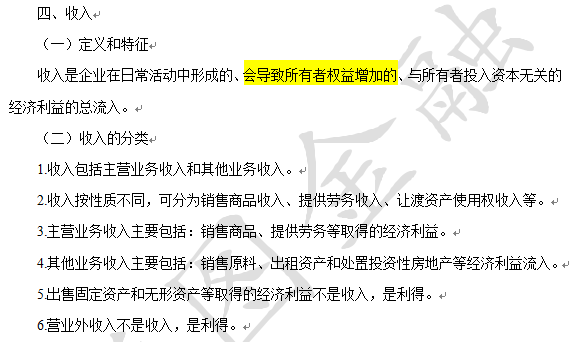

二、會(huì)計(jì)要素

華圖教育在證監(jiān)會(huì)-財(cái)會(huì)講義中,通過近幾年的題目,跟學(xué)員重點(diǎn)強(qiáng)調(diào)了會(huì)計(jì)要素的考點(diǎn),而根據(jù)考生們的回憶,剛剛結(jié)束的證監(jiān)會(huì)考試中在會(huì)計(jì)要素中的“收入”部分真的考到了類似題目,下圖是華圖教育2021證監(jiān)會(huì)-財(cái)會(huì)講義中考點(diǎn)截圖:

下圖為今年證監(jiān)會(huì)考試中的那道題:

2021證監(jiān)會(huì)——(題目來自考生回憶)

2、關(guān)于會(huì)計(jì)要素,下列說法中錯(cuò)誤的是()

A.收入可能表現(xiàn)為企業(yè)負(fù)債的減少

B.費(fèi)用可能表現(xiàn)為負(fù)債的減少

C.收入會(huì)導(dǎo)致所有者權(quán)益增加

D.收入只包括本企業(yè)經(jīng)濟(jì)利益的流入,而不包括為第三方或客戶代收的款項(xiàng)

這道題的答案為B。費(fèi)用可能表現(xiàn)為負(fù)債的增加,故B項(xiàng)表述有誤;ACD項(xiàng)表述正確。由于本題為選非題,因此選擇B選項(xiàng)。

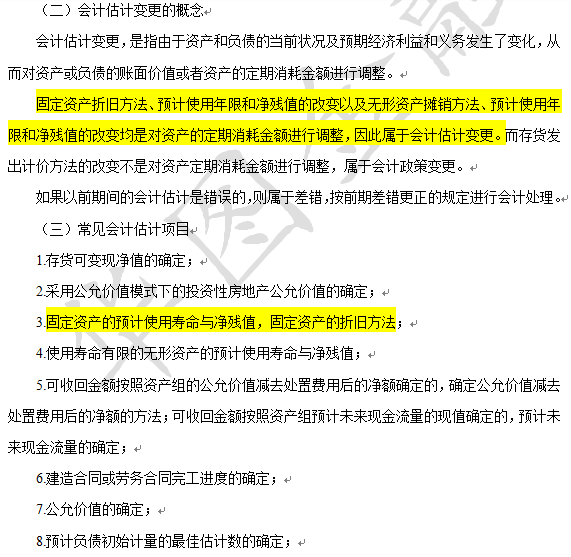

三、會(huì)計(jì)政策與會(huì)計(jì)估計(jì)

華圖教育在證監(jiān)會(huì)-財(cái)會(huì)講義中,通過近幾年的題目,跟學(xué)員重點(diǎn)強(qiáng)調(diào)了會(huì)計(jì)政策與會(huì)計(jì)估計(jì)的考點(diǎn)。而根據(jù)考生們的回憶,剛剛結(jié)束的證監(jiān)會(huì)考試中在會(huì)計(jì)政策與會(huì)計(jì)估計(jì)部分真的考到了類似題目,下圖是華圖教育2021證監(jiān)會(huì)-財(cái)會(huì)講義截圖:

下圖為今年證監(jiān)會(huì)中會(huì)計(jì)政策與會(huì)計(jì)估計(jì)的那道題:

2021證監(jiān)會(huì)——(題目來自考生回憶)

3、下列會(huì)計(jì)事項(xiàng)中,屬于會(huì)計(jì)政策變更的是()。

A.固定資產(chǎn)折舊政策從工作量法改為年數(shù)總和法

B.固定資產(chǎn)使用壽命的改變

C.商品流通企業(yè)采購費(fèi)用由計(jì)入銷售費(fèi)用改為計(jì)入取得存貨的成本

D.印處置部分股權(quán)投資喪失了對(duì)子公司的控制權(quán)導(dǎo)致長(zhǎng)期股權(quán)投資的后續(xù)計(jì)量方法由成本法轉(zhuǎn)變?yōu)闄?quán)益法

這道題的答案為C。商品流通企業(yè)采購費(fèi)用由計(jì)入銷售費(fèi)用改為計(jì)入取得存貨的成本屬于會(huì)計(jì)政策變更,選項(xiàng)C正確;固定資產(chǎn)折舊政策從工作量法改為年數(shù)總和法、固定資產(chǎn)使用壽命的改變、長(zhǎng)期股權(quán)投資的后續(xù)計(jì)量方法由成本法轉(zhuǎn)變?yōu)闄?quán)益法均屬于會(huì)計(jì)估計(jì)變更,選項(xiàng)ABD錯(cuò)誤。因此,選擇C選項(xiàng)。

經(jīng)過上面幾道題目以及華圖教育考前的預(yù)測(cè),我們會(huì)發(fā)現(xiàn),今年的證監(jiān)會(huì)-財(cái)會(huì)整體上沒有出現(xiàn)比較偏難怪的題目,常考的考點(diǎn)跟我們?nèi)A圖教育考前預(yù)測(cè)的保持一致。

<2021國(guó)家公務(wù)員考試面試禮包直接帶走><2021國(guó)家公務(wù)員考試估分?jǐn)?shù)知排名><2021國(guó)家公務(wù)員考試面試圖書>

| ↓↓↓↓2024年省公務(wù)員考試筆面產(chǎn)品推薦↓↓↓↓ | |||

|

2024公考 面試禮包 |

2024省考 面試課程 |

2024面試 職位保護(hù) |

2024面試 紅領(lǐng)培優(yōu) |

相關(guān)內(nèi)容推薦:

報(bào)名條件?

崗位選擇?

筆試科目?

面試方式?

......

在線客服×

在線客服×