<u id="udx2b"></u>

2022-01-04 17:49:37 ╣źäŇ(wĘ┤)ćT┐╝ďçżW(wĘúng)

╬─Ň┬üÝď┤ú║║Ë─¤ĚÍď║

╬─Ň┬üÝď┤ú║║Ë─¤ĚÍď║

łˇ┐╝ćľţ}ŻÔ╗ˇú┐

═ČîW(xuĘŽ)ĺ▀┤aÎ╔ďâ

2022─ŕ╩í┐╝╝┤îóÁŻüÝúČËđĎÔůó╝Ë▒ż┤╬┐╝ďçÁ─┐╝╔˙éâ┤╦ĽrĎ▓Ŭ(yĘęng)ďôÚ_╩╝ĎÄ(guĘę)äŁÎď╝║Á─îW(xuĘŽ)┴Ľ(xʬ)ĚŻ░Ş┴╦íú╚š╣űËđîŽ╣źäŇ(wĘ┤)ćT┐╝ďç▓╗╠ź┴╦ŻÔĎď╝░▓╗ăň│■╚š║╬Ú_Ň╣îW(xuĘŽ)┴Ľ(xʬ)Á─┐╝╔˙úČ┐╔Ďď╝░ĽrŕP(guĘín)Îó╚AłD╣┘ĚŻżW(wĘúng)ŇżÎţđ┬┘YËŹúČŞ˙ŰS╚AłDÁ──_▓ŻúČüÝ═ŕ╔ĂÎď╝║Á─îW(xuĘŽ)┴Ľ(xʬ)ĚŻĚĘíú

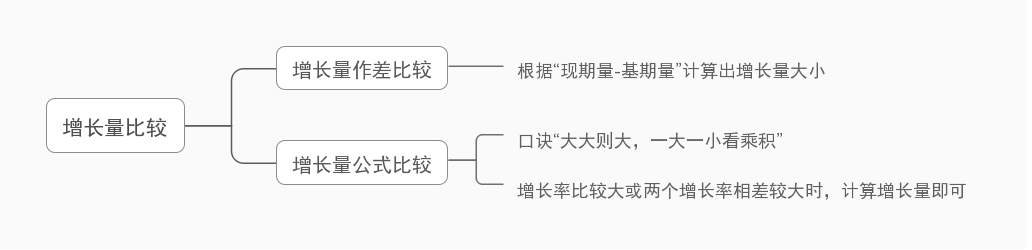

▒ż╣Ł(jiĘŽ)â╚(nĘĘi)╚Ţ╬ĎéâüÝîW(xuĘŽ)┴Ľ(xʬ)┘Y┴¤ĚÍ╬÷ÍđÁ─Ď╗éÇđ┬ͬÎRŘc(diĘún)——ď÷ÚL┴┐▒╚Ţ^ÍđÁ─ď÷ÚL┴┐╣ź╩Ż▒╚Ţ^íú╩Τ╚úČ╬Ďéâ¤╚üÝ┴╦ŻÔĎ╗¤┬▀@éÇͬÎRŘc(diĘún)Á─ţ}đ═╠ěҸú║ţ}Ş╔ÍđŻo│÷┴╦ČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩úČϬăˇ▒╚Ţ^ď÷ÚL┴┐Á─┤ˇđííúĂń┤╬úČ╬ĎéâϬͬÁ└ĎĐͬČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩úČăˇď÷ÚL┴┐Á─Ëő(jĘČ)╦Ń╣ź╩Ż╩ăú║ď÷ÚL┴┐=falseíúÎţ║ˇúČŞ¨ô■(jĘ┤)╣ź╩Ż╬Ďéâ┐╔Ďď┐┤│÷▒╚Ţ^ď÷ÚL┴┐Á─┤ˇđíĽrúČ╔Š╝░ÁŻ┴╦â╔éÇ┴┐ú║ČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩íú─ă╬Ďéâż═┐╔ĎďĚÍăÚŤrüÝ┐┤ó┘«ö(dĘíng)ď÷ÚL┬╩¤ÓÁ╚ĽrúČ▒╚Ţ^ČF(xiĘĄn)Ă┌┴┐Á─┤ˇđíúČČF(xiĘĄn)Ă┌┴┐┤ˇÁ─ď÷ÚL┴┐┤ˇ;ó┌«ö(dĘíng)ČF(xiĘĄn)Ă┌┴┐¤ÓÁ╚ĽrúČ▒╚Ţ^ď÷ÚL┬╩Á─┤ˇđíúČď÷ÚL┬╩┤ˇÁ─ď÷ÚL┴┐┤ˇ;ó█«ö(dĘíng)ČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩Ď╗┤ˇĎ╗đíĽrúČď÷ÚL┬╩¤Ó▓ţ▓╗┤ˇúČ┐╔Ďď║÷┬ď“1+ď÷ÚL┬╩”úČ▒╚Ţ^“ČF(xiĘĄn)Ă┌┴┐×ď÷ÚL┬╩”Á─┤ˇđíúČ│╦Ěe┤ˇÁ─ď÷ÚL┴┐┤ˇíú▀@╚řĚNăÚŤr┐╔ĎďË├Ď╗żń┐┌ďEüÝ┐éŻY(jiĘŽ)“┤ˇ┤ˇät┤ˇúČĎ╗┤ˇĎ╗đí┐┤│╦Ěe”úČĎď║ˇ╔Š╝░ÁŻď÷ÚL┴┐╣ź╩Ż▒╚Ţ^Á─ćľţ}úČ╬Ďéâż═┐╔ĎďË├▀@éÇ┐┌ďE╚ąŻÔţ}íú

ŻË¤┬üÝ╬Ďéâ═Ę▀^Ď╗Á└└řţ}üÝÍvŻÔĎ╗¤┬ú║

íż└ří┐

2018─ŕă░╚ř╝żÂ╚S╩í╬´┴¸¤ÓŕP(guĘín)đđśI(yĘĘ)▓╗═ČţÉđ═Á─╩Ň╚Ű

| ╩Ň╚ŰúĘâ|ď¬úę | ═Č▒╚ď÷ÚLúĘ%úę | |

| ┐é╩Ň╚Ű | 1912.8 | 6.6 |

| ▀\(yĘ┤n)Ţöşh(huĘón)╣Ł(jiĘŽ)╩Ň╚Ű | 1321.9 | 6.0 |

| ▒ú╣▄şh(huĘón)╣Ł(jiĘŽ)╩Ň╚Ű | 226.2 | 6.4 |

| Ó]Ň■śI(yĘĘ)╩Ň╚Ű | 82.8 | 16.7 |

| ┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Ű | 98.8 | 6.4 |

îó2018─ŕă░╚ř╝żÂ╚S╩í╬´┴¸¤ÓŕP(guĘín)đđśI(yĘĘ)▓╗═ČţÉđ═Á─╩Ň╚Ű░┤ŇŇ═Č▒╚ď÷┴┐Ć─Ş▀ÁŻÁ═┼┼┴đúČĎď¤┬Ňř┤_Á─╩ăú║

A.▀\(yĘ┤n)Ţö╩Ň╚Ű>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Ű>Ó]Ň■śI(yĘĘ)╩Ň╚Ű>▒ú╣▄╩Ň╚Ű

B.▀\(yĘ┤n)Ţö╩Ň╚Ű>▒ú╣▄╩Ň╚Ű>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Ű>Ó]Ň■śI(yĘĘ)╩Ň╚Ű

C.▀\(yĘ┤n)Ţö╩Ň╚Ű>Ó]Ň■śI(yĘĘ)╩Ň╚Ű>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Ű>▒ú╣▄╩Ň╚Ű

D.▀\(yĘ┤n)Ţö╩Ň╚Ű>▒ú╣▄╩Ň╚Ű>Ó]Ň■śI(yĘĘ)╩Ň╚Ű>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Ű

╩Τ╚úČ╬Ďéâ┐╔Ď直ô■(jĘ┤)▓─┴¤ÍđŻo│÷┴╦ČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩úČćľţ}Îî▒╚Ţ^ď÷ÚL┴┐Á─┤ˇđí┼đÂĘ│÷úČ▀@éÇţ}─┐î┘Ë┌ď÷ÚL┴┐▒╚Ţ^ÍđÁ─ď÷ÚL┴┐╣ź╩Ż▒╚Ţ^íú─ă╬Ďéâż═┐╔Ďď▀\(yĘ┤n)Ë├ď÷ÚL┴┐╣ź╩Ż▒╚Ţ^Á─┐┌ďE“┤ˇ┤ˇät┤ˇúČĎ╗┤ˇĎ╗đí┐┤│╦Ěe”üÝŻÔŤQćľţ}íúË^▓ý▀xÝŚ(xiĘĄng)░l(fĘí)ČF(xiĘĄn)╦─éÇ▀xÝŚ(xiĘĄng)ÍđúČ▀\(yĘ┤n)Ţö╩Ň╚ŰÂ╝╩ăÎţ┤ˇÁ─úČ─ă▀\(yĘ┤n)Ţö╩Ň╚Ű╬Ďéâż═▓╗Ë├╚ą▒╚Ţ^┴╦íú▒╚Ţ^Ăń╦ű╚řéÇ┴┐úČ▒ú╣▄şh(huĘón)╣Ł(jiĘŽ)╩Ň╚ŰíóÓ]Ň■śI(yĘĘ)╩Ň╚Ű║═┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ČF(xiĘĄn)Ă┌┴┐ĚÍäe×Úú║226.2â|ď¬íó82.8â|ď¬íó98.8â|ď¬;Ăńď÷ÚL┬╩ĚÍäe×Úú║6.4%íó16.7%íó6.4%íú├¸´@┐╔Ďď░l(fĘí)ČF(xiĘĄn)úČ▒ú╣▄şh(huĘón)╣Ł(jiĘŽ)╩Ň╚Ű║═┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ď÷ÚL┬╩¤Ó═Č(6.4%)úČŞ¨ô■(jĘ┤)“┤ˇ┤ˇät┤ˇ”úČ▒ú╣▄şh(huĘón)╣Ł(jiĘŽ)╩Ň╚ŰÁ─ČF(xiĘĄn)Ă┌┴┐(226.2â|ď¬)>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ČF(xiĘĄn)Ă┌┴┐(98.8â|ď¬)úČϲ┤╦úČ▒ú╣▄şh(huĘón)╣Ł(jiĘŽ)╩Ň╚ŰÁ─ď÷ÚL┴┐>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ď÷ÚL┴┐úČ┼┼│řAíóC▀xÝŚ(xiĘĄng)íúÓ]Ň■śI(yĘĘ)╩Ň╚Ű║═┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ČF(xiĘĄn)Ă┌┴┐║═ď÷ÚL┬╩╩ăĎ╗┤ˇĎ╗đíúČŞ¨ô■(jĘ┤)“Ď╗┤ˇĎ╗đí┐┤│╦Ěe”úČÓ]Ň■śI(yĘĘ)╩Ň╚Űú║82.8×16.7%úČ┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚Űú║98.8×6.4%úČď┌▀@â╔éÇ╩ŻÎËÍđúČ╬Ďéâ┐╔Ďď┐┤│÷98.8╩ă82.8Á─Ď╗▒ÂÂÓúČ°16.7%╩ă6.4%Á─â╔▒ÂÂÓúČ├¸´@82.8×16.7%>98.8×6.4%úČ╝┤Ó]Ň■śI(yĘĘ)╩Ň╚ŰÁ─ď÷ÚL┴┐>┼ń╦═íó╝Ë╣Ąíó░ŘĐbśI(yĘĘ)╩Ň╚ŰÁ─ď÷ÚL┴┐íúϲ┤╦úČ┤╦ţ}▀xô˝D▀xÝŚ(xiĘĄng)íú

¤ÓŕP(guĘín)â╚(nĘĘi)╚Ţ═Ă╦]ú║

┘Nđ─┐╝╣ź┐═Ě■

┘Nđ─îúî┘┐═Ě■

łˇ├űŚl╝■?

ŹĆ╬╗▀xô˝?

╣Pďç┐Ă─┐?

├ŠďçĚŻ╩Ż?

......

ď┌żÇ┐═Ě■í┴

ď┌żÇ┐═Ě■í┴

Řc(diĘún)ô˘╦¨đŔ┘Y┴¤úČĺ▀┤aţI(lĘźng)╚í

Ňđ┐╝╣źŞŠ┐╝ďç┤ˇżV┬Ü╬╗▒Ýłˇ├ű╚Ű┐┌ť╩(zhĘ│n)┐╝ÎC┤˛Ëí┐╝ďçĽrÚg│╔┐â▓Úďâ├Šďç├űć╬ńŤË├╣ź╩ż┐╝ďç┐ýËŹ

![┼ełˇÓ]¤ń](http://u2.huatu.com/xuyl/20181015jbyx.png)