<u id="udx2b"></u>

2021-07-28 15:38:55 公務員考試網

文章來源:吉林分院

文章來源:吉林分院

在備戰公考的過程中,資料分析模塊對于大部分考生來說都重點練習的對象,資料分析模塊整體難度雖然不是很高,但同學們仍要掌握適當的方法去快速的解決資料分析問題,資料分析重在分析,計算只是輔助手段。只有掌握了好的解題方法、正確的思維邏輯,才能夠事半功倍。資料分析有很多技巧性很強的題型,這部分題型的解題技巧是同學們必須要掌握的。這里就給大家分享一種技巧性很強的資料分析題型—增長量比較,接下來我們就一起看一下增長量比較的解題技巧詳解。

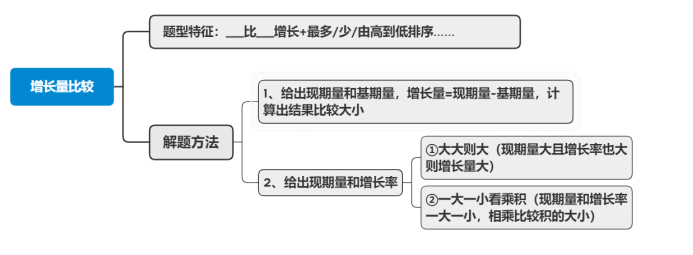

首先我們要了解一下增長量比較的題型特征,增長量的比較,顧名思義,就是兩個或者多個增長量比較大小或者進行排序的問題,它的題型特征是題干中出現:“____比____增長+最多/少/由高到低排序…”。通過題型特征,還是能夠很容易分辨出這類問題的,既然是增長量比較大小,那題目中給出的條件自然也與求增長量一致,常見的有兩種:一種是給出現期量與對應的基期量,這種條件我們可以直接用增長量=現期量-基期量,去估算出增長量大小,再進行比較即可,在這里就不在贅述了。我們這里主要說的是第二種,也是最常考的一種,給出不同主體的現期量和對應的增長率,面對類問題如果我們直接帶入公式增長量=![]() ,算起來就太麻煩了,會浪費很多時間,在爭分奪秒的考場上顯然是不合適的。這里就給大家帶來一個十分快捷的解題方法:①兩個主體比較增長量,現期量和增長率都大的主體增長量也大,簡稱大大則大;②兩個主體比較增長量,當現期量和增長率一大一小時,比較現期量與增長率的乘積,乘積大的增長量大,簡稱一大一小看乘積。

,算起來就太麻煩了,會浪費很多時間,在爭分奪秒的考場上顯然是不合適的。這里就給大家帶來一個十分快捷的解題方法:①兩個主體比較增長量,現期量和增長率都大的主體增長量也大,簡稱大大則大;②兩個主體比較增長量,當現期量和增長率一大一小時,比較現期量與增長率的乘積,乘積大的增長量大,簡稱一大一小看乘積。

我們需要記住這兩句口訣:大大則大,和一大一小看乘積,并且明白其中含義,現在就一起來應用一下這兩句口訣來解題:

2018年前三季度,S省物流相關行業實現總收入1912.8億元,同比增長6.6%。其中:運輸環節收入1321.9億元,同比增長6.0%;保管環節收入226.2億元,同比增長6.4%;郵政業收入82.8億元,同比增長16.7%;配送、加工、包裝業收入98.8億元,同比增長6.4%。

【例題】將2018年前三季度S省物流相關行業不同類型的收入按照同比增量從高到低排列,以下正確的是:

A. 運輸收入>配送、加工、包裝業收入>郵政業收入>保管收入

B. 運輸收入>保管收入>配送、加工、包裝業收入>郵政業收入

C. 運輸收入>郵政業收入>配送、加工、包裝業收入>保管收入

D. 運輸收入>保管收入>郵政業收入>配送、加工、包裝業收入

【答案】D。解析:問題問“…同比增量從高到低排列…”確定是一道增長量比較問題,觀察選項4個選項中排在首位的都是運輸收入,所以我們不需要比較運輸收入。比較配送、加工、包裝業收入和保管收入以及郵政業收入增長量大小即可,定位材料,“保管環節收入226.2億元,同比增長6.4%;郵政業收入82.8億元,同比增長16.7%;配送、加工、包裝業收入98.8億元,同比增長6.4%”。得出數據保管收入現期量是226.2億元,增長率6.4%;郵政業收入現期量是82.8億元,增長率16.7%;配送、加工、包裝業 收入和保管收入現期量是8.8億元,增長率6.4%。屬于給出現期量和增長率的情況,先用口訣大大則大進行排除,觀察數據保管環節收入與配送、加工、包裝業收入相比,增長率相同,現期量大,符合口訣大大則大,故其增長量也高于配送、加工、包裝業收入的增長量,所以保管環節收入不是最低,排除A、C選項。觀察B、D選項,比較郵政收入與配送、加工、包裝業收入增長量大小即可,郵政業收入現期量 82.8億元,增長率是16.7%,符合“一大一小”的情況,郵政業收入為82.8×16.7%,配送、加工、包裝業為98.8×6.4%,前者的積明顯高于后者,故郵政業增長量大于配送、加工、包裝業,排除B選項,選擇D選項

接下來我們就再通過一道例題,鞏固一下這種解題技巧。

2019年1至6月,全國發行地方政府債券28372億元,同比增長101.09%。其中,發行一般債券12858億元,同比增長23.21%,發行專項債券15514億元,同比增長322.38%;按用途劃分,發行新增債券21765億元,同比增長553.80%,發行置換債券和再融資債券6607億元,同比減少38.71%。

【例題】2019年1至6月,全國發行地方政府債券同比增量絕對值排序正確的是:

A.新增債券>專項債券>置換債券和再融資債券>一般債券

B.新增債券>置換債券和再融資債券>一般債券>專項債券

C.專項債券>新增債券>置換債券和再融資債券>一般債券

D.置換債券和再融資債券>專項債券>一般債券>新增債券

【答案】A。解析:問題問…同比增量絕對值排序…確定是一道增長量比較問題,且比較的是增長量的絕對值。觀察選項4個選項中排在首位的有新增債券、專項債券、置換債券和再融資債券,定位材料,謄抄數據,新增債券現期21765億元,增長率絕對值為553.80%;新增債券現期量21765億元,增長率絕對值553.80%;置換債券和再融資債券現期量6607億元,增長率絕對值為丨-38.71%丨(因為要比較增長量的絕對值,所以要把增長率加上絕對值)。新增債券現期量和增長率是三組數據中都是最大的,符合大大則大口訣,新增債券增長量最大,排在第一位,排除C、D選項。剩余的A、B選項比較第二位的專項債券、置換債券和再融資債券即可。專項債券的現期量和增長率絕對值又都大于置換債券和再融資債券的現期量和增長率絕對值,所以專項債券增長量絕對值大于置換債券和再融資債券的增長量絕對值,所以排除B選項,選擇A選項。

以上就是為大家帶來的增長量比較解題技巧詳解,同學們都掌握了嗎?

| ↓↓↓↓2024年國家公務員考試相關推薦↓↓↓↓ | |||

| 公考第一課 | 2024版國考圖書 | 第18版5100題 | 申論答題紙 |

| 系統提升班plus | 筆試悅享班 | 歷年臻題 | APP會員年卡 |

貼心微信客服

貼心微博客服

報名條件?

崗位選擇?

筆試科目?

面試方式?

......

在線客服×

在線客服×國家公務員考試公告 國家公務員考試大綱 國家公務員考試專業分類目錄 國家公務員考試職位表 國家公務員考試報名入口 國家公務員考試報考條件 國家公務員考試報名費用 國家公務員考試報名人數 國家公務員考試報名確認 國家公務員考試準考證打印 國家公務員考試行測備考 國家公務員考試申論備考 國家公務員考試考試時間 國家公務員考試考試流程 國家公務員考試考試科目 國家公務員考試答題須知 國家公務員考試考場規則 國家公務員考試真題解析 國家公務員考試成績查詢 國家公務員考試分數線 國家公務員面試公告 國家公務員面試名單 國家公務員考試資格復審 國家公務員考試調劑名單 國家公務員面試技巧 國家公務員面試禮儀 國家公務員結構化面試 國家公務員無領導小組討論 國家公務員考試體檢考察 國家公務員考試錄用公示