<u id="udx2b"></u>

來源: 湖北分院2022-03-01 15:08

申論熱點材料閱讀

一、熱點概況

修訂后的《行政處罰法》將于2021年7月15日正式施行,該法是規范行政處罰行為,保障和監督行政機關有效實施行政管理的重要法律。這是行政處罰法自1996年頒布實施以來的首次全面修改。其中新增了“首違不罰”的規定,即初次違法且危害后果輕微并及時改正的,可以不予行政處罰。新修訂的《行政處罰法》進一步健全行政處罰規則,增加綜合行政執法制度,推動解決多頭執法、重復執法和執法力量分散等問題。

具體案例

(一)為貫徹落實中共中央辦公廳、國務院辦公廳《關于進一步深化稅收征管改革的意見》、國務院常務會有關部署,深入開展2021年“我為納稅人繳費人辦實事暨便民辦稅春風行動”,推進稅務領域“放管服”改革,更好服務市場主體,根據《中華人民共和國行政處罰法》、《中華人民共和國稅收征收管理法》及其實施細則等法律法規,國家稅務總局制定了《稅務行政處罰“首違不罰”事項清單》。對于首次發生清單中所列事項且危害后果輕微,在稅務機關發現前主動改正或者在稅務機關責令限期改正的期限內改正的,不予行政處罰。

(二)在四川省,稅務部門將“首違不罰”作為優化執法方式、深化征管改革的重要舉措,在具體執法過程中,積極運用說服教育、提示提醒等非強制性執法方式促進稅法遵從。

“納稅信用是企業的生命線,如果因為違法行為受到處罰,公司的貸款也會受到影響,‘首違不罰’體現了稅務部門對我們的信任。”湖南康正房地產開發公司的財務人員牛女士表示。

“實際上,大多數的違法行為都是因為納稅人不太了解政策而導致的無心之過。這種情況完全可以通過教育輔導等非強制手段來積極引導,不斷增強稅企互信,和諧征納關系。”國家稅務總局汨羅市稅務局第一稅務所所長周建軍介紹說。

“‘首違不罰’制度減輕了企業生產經營壓力,規范稅務行政執法行為,提高執法效率,體現了處罰與教育相結合原則,增進了征納雙方相互理解,讓執法既有力度又有溫度。”國家稅務總局日照高新技術產業開發區稅務局稅源管理股負責人李培國表示。

二、各方觀點

“首違不罰”清單的實施,正是推動稅務執法、服務、監管的理念和方式手段變革的一個重要舉措。這對納稅人而言,得到了及時糾正違法行為的機會,可感受到執法的溫度。同時,這種有溫度的互動,能夠增進征納雙方的相互理解和支持,促進納稅人更加了解掌握稅法,提高稅法遵從度。

有助于規范納稅人輕微違規涉稅行為,優化營商環境、服務市場主體,積極引導納稅人主動改正或限期改正違法行為,最大程度讓納稅人繳費人享受政策紅利,營造良好稅收營商環境。

推行“首違不罰”制度,根本旨在創新執法方式,有效運用說服教育、提示提醒等非強制性執法方式,有助于提高執法的精確度,讓執法既有力度又有溫度,為市場主體發展提供支持。

三、深度分析

(一)概念釋義

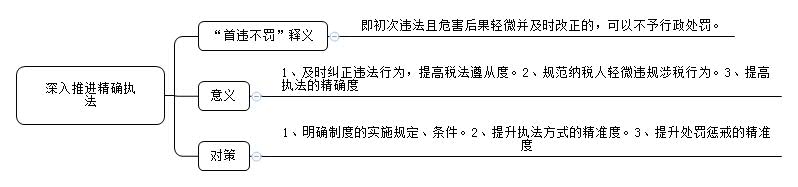

首違不罰:即初次違法且危害后果輕微并及時改正的,可以不予行政處罰。

(二)意義

1、通過這種方式,能夠及時糾正違法行為,可感受到執法的溫度。還能夠增進征納雙方的相互理解和支持,促進納稅人更加了解掌握稅法,提高稅法遵從度。2、有助于規范納稅人輕微違規涉稅行為,最大程度讓納稅人繳費人享受政策紅利,營造良好稅收營商環境。3、有助于提高執法的精確度,為市場主體發展提供支持。

(三)對策

1、執法事項要精準,明確制度的實施規定、條件。并非任何“首違”都能“不罰”,特別是要符合初次違法、清單所列事項、危害后果輕微、及時改正等要素。若不符合“首違不罰”的要件,同樣必須承擔法律后果,做到依法處置、罰當其責。確定執法事項清單,開展針對性執法檢查。同一企業涉及多個行業領域的,要制定綜合清單。

2、提升執法方式的精準度。強化專業技術支撐,運用信息化系統,開展聯合執法檢查,減少多頭執法。

3、提升處罰懲戒的精準度。嚴格落實自由裁量細則,確保裁量適當。杜絕“為了處罰而處罰”“為了完成任務而處罰”現象。進一步強化服務意識,實現政府精準執法和企業守法經營良性互動,營造良好營商環境。加強信用管理,強化失信懲戒管理。

四、思維導圖